Site allégé, navigation simplifiée et design épuré : nous avons repensé notre site web pour mieux vous servir ! En savoir plus

Primo-accédant : toutes nos solutions pour devenir propriétaire

Pas de longue attente pour une réponse

96% des décisions sont prises en Caisse locale

Vous êtes client du Crédit Mutuel ? Authentifiez-vous pour être accompagné par votre conseiller.

Qui a dit que l’accès à la propriété devait être compliqué ?

Parce que nous savons que l’achat de son 1er logement est toujours un cap important, au Crédit Mutuel, nous combinons qualité du financement et meilleur accompagnement. Chez nous, vous êtes accompagné par un conseiller dédié et non commissionné qui vous répond dans les meilleurs délais.

Et ça change tout.

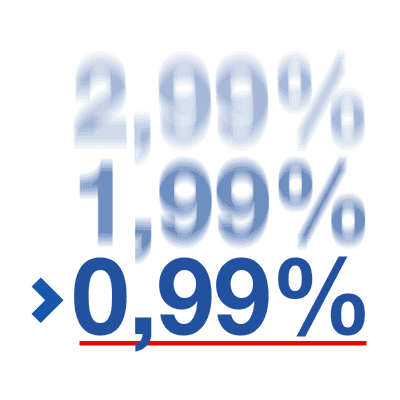

Un taux exceptionnel pour se lancer !

Vous n'avez pas été propriétaire de votre résidence principale au cours de ces 2 dernières années ? Alors vous êtes primo-accédant ! Bonne nouvelle, vous pouvez profiter du Prêt Coup de Pouce1 à taux bonifié à 0,99% sur 10% du montant emprunté auprès du Crédit Mutuel jusqu’à 30 000 € pendant 10 ans2.

Prêt Coup de Pouce

| Mensualité 119 mois |

Remboursement dernier mois | Taux Annuel Effectif Global fixe | Taux débiteur fixe | Frais de dossier | Montant total dû |

|---|---|---|---|---|---|

| 262,68 € | 262,89 € | 1,40%3 | 0,99% | 300 € | 32 130,81 € |

Le montant des mensualités indiqué ci-dessus ne comprend pas l’assurance emprunteur obligatoire : 100% en garantie décès, perte totale et irréversible d’autonomie, 50% en incapacité de travail et invalidité permanente : 1ère cotisation mensuelle de 3,61 €, cotisation mensuelle maximum : 3,61 €, montant total de l’assurance sur la durée du crédit : 309 €4, taux annuel effectif de l’assurance (TAEA) de 0,21%.

Complété par des offres sélectionnées spécialement pour vous

Nous vous proposons une gamme complète d'offres de crédit immobilier pour vous accompagner au financement de l’achat ou la construction de votre bien immobilier.

Prêt à vous lancer ? Avant votre rendez-vous gagnez du temps

La préparation de l'achat d'un bien immobilier est une étape cruciale qui nécessite une planification minutieuse. Il est essentiel de bien se préparer pour éviter les pièges et les surprises désagréables.

-

Établir votre capacité d’emprunt

La capacité d'emprunt est un élément clé à prendre en compte. Il s'agit de la somme maximale que vous pouvez emprunter auprès de votre banque pour financer votre achat. Il est essentiel de bien comprendre votre capacité d'emprunt pour éviter de vous engager dans un crédit qui pourrait vous mettre en difficulté financière à long terme.

-

Définir son apport personnel pour un crédit immobilier

L'apport personnel est une somme d'argent que vous devez verser en propre pour financer l'achat de votre bien immobilier. Pour le définir, vous devez prendre en compte vos économies, vos revenus, vos dettes, le prix d'achat et les frais de notaire, et suivre les règles générales pour déterminer le montant adéquat.

-

Fournir les bons documents pour un prêt primo-accédant

Pour obtenir un crédit immobilier, vous devrez fournir une série de documents : les documents d’identité, de patrimoine, relatifs à l’achat et au crédit. Il est important de noter que la liste des documents requis peut varier en fonction de votre situation personnelle et professionnelle.

Des questions ?

Est-ce que les frais de notaire sont gratuits pour les primo-accédants ?

Les frais de notaire ne sont pas entièrement gratuits pour les primo-accédants. Cependant, ils bénéficient d'une réduction qui varie selon la législation en vigueur et les régions. En France, cette réduction est de 1,2% pour les acquisitions de logements neufs ou anciens, dans la limite d'un certain plafond de prix.

Quelle est la prime pour un primo-accédant ?

Le prêt à l'accession sociale (PAS) est une prime gouvernementale qui permet de bénéficier d'un prêt à taux réduit pour financer l'achat d'un logement social.

Quand redevient-on primo-accédant ?

On redevient primo-accédant après avoir vendu son précédent logement et avoir attendu un certain délai. Selon la législation en vigueur, il faut attendre 2 ans et ne pas avoir acquis de nouveau logement depuis cette vente.