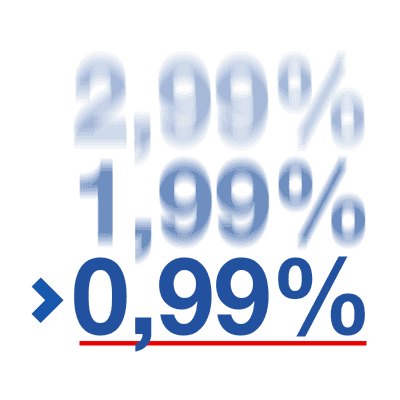

Zoom sur le prêt Coup de Pouce : pour les primo-accédants

- Un taux bonifié à 0,99% sur 10% du montant emprunté

-

Jusqu'à 30 000 €2 pendant 10 ans

- Un prêt réservé aux primo-accédants n’ayant pas été propriétaires de leur résidence principale au cours des 2 années précédant la demande de crédit

-

Un prêt complémentaire au Prêt Modulimmo et cumulable avec le Prêt à Taux Zéro (PTZ)

Exemple représentatif2 pour un prêt d’un montant de 30 000 € et d’une durée de 120 mois

Prêt Coup de Pouce

| Mensualité 119 mois |

Remboursement dernier mois | Taux Annuel Effectif Global fixe | Taux débiteur fixe | Frais de dossier | Montant total dû |

|---|---|---|---|---|---|

| 262,68 € | 262,89 € | 1,40%3 | 0,99% | 300 € | 32 130,81 € |

Le montant des mensualités indiqué ci-dessus ne comprend pas l’assurance emprunteur obligatoire : 100% en garantie décès, perte totale et irréversible d’autonomie, 50% en incapacité de travail et invalidité permanente : 1ère cotisation mensuelle de 3,61 €, cotisation mensuelle maximum : 3,61 €4, montant total de l’assurance : 309 €, taux annuel effectif de l’assurance (TAEA) de 0,21%.

| Types de bien immobilier | Solutions de prêt immobilier | Durée d'emprunt |

|---|---|---|

| Achat de résidence principale (appartement, maison) | Prêt amortissable Modulimmo (taux fixe ou taux variable) Prêt coup de pouce (0,99% sur 10% du montant emprunté) |

Jusqu'à 25 ans Jusqu'à 10 ans, pour le prêt coup de pouce. |

| Achat de terrain à construire | Prêt in fine | Jusqu'à 25 ans |

| Achat d'une résidence secondaire | Prêt relais | Jusqu'à 25 ans |

| Investissement locatif | Prêt à Taux Zéro (PTZ)5 | Jusqu'à 25 ans |

| Type d’opération | Conséquences | Modalités d’application |

|---|---|---|

| Modulation d’échéances |

|

|

| Report d'échéances |

|

|

| Remboursement anticipé |

|

|

Demandez un crédit immobilier en 4 étapes

-

1

Contactez un conseiller par téléphone ou en complétant le formulaire ci-dessus.

-

2

Simulez votre projet et obtenez une première estimation.

-

3

Rendez-vous dans une Caisse de Crédit Mutuel pour une étude plus complète de votre dossier.

-

4

Signez votre offre de crédit immobilier.

Des questions ?

Quels sont les éléments nécessaires pour souscrire un prêt immobilier ?

Certains éléments vous seront systématiquement demandés.

- Situation professionnelle : votre situation professionnelle est un des premiers critères considérés par les banques lors de l’étude de votre projet de prêt immobilier. En règle générale, avoir des salaires stables permet de rassurer le prêteur. Ainsi, une personne salariée en CDI ou avec un statut de fonctionnaire aura moins de difficultés pour obtenir un prêt immobilier. Néanmoins, une personne avec des revenus irréguliers comme un statut professionnel d’intérimaire ou d’intermittent du spectacle peut quand même accéder à la propriété. Dans ce cas, il doit préparer un dossier solide pour prouver sa capacité à emprunter en justifiant une rentrée d’argent constante. Par exemple, si vous êtes intérimaire, vous pouvez demander une attestation auprès de votre boîte d’intérim pour prouver qu’ils vous octroient des missions régulières !

Le + : au Crédit Mutuel il existe un prêt immobilier pour les clients depuis plus de 3 ans n'ayant pas de CDI ! - Montant des revenus : au-delà du type de contrat professionnel, le montant de vos revenus joue aussi dans l’acceptation de votre prêt. Sachez que l’ensemble des revenus est pris en compte : revenus professionnels, prestations sociales, pensions alimentaires, etc. Attention, en plus de vos revenus, l’organisme prêteur étudie aussi vos dépenses mensuelles et vos charges afin de déterminer votre capacité d’emprunt.

- Apport personnel : bien que non obligatoire, l'apport personnel peut être un atout convainquant. Cet apport assure la couverture des frais dits d’acquisition comme les frais de notaire et les frais de garantie. Si vous présentez un apport personnel plus conséquent, cela vous permet d’obtenir des meilleures offres de taux pour votre crédit immobilier.

Pourquoi faire votre simulation d'emprunt au Crédit Mutuel ?

Avec le crédit immobilier1 Crédit Mutuel, vous pouvez :

- emprunter jusqu’à 25 ans

- moduler vos mensualités

- choisir un remboursement différé au démarrage du prêt6

- harmoniser vos remboursements en adaptant les mensualités de votre prêt immobilier à celles de vos autres emprunts de façon à avoir des échéances constantes.

Qu’est-ce qu’un prêt immobilier ?

Vous venez de trouver le bien immobilier de vos rêves ? Pour le financer, il existe le crédit immobilier. C’est un financement à long terme qui permet :

- d’acquérir un bien immobilier (appartement, maison, terrain à construire) à usage d’habitation

- de financer les travaux de rénovation et d’amélioration d’un bien

- de réaliser la construction d’une habitation

Selon l’organisme bancaire, les conditions de souscription et le principe de fonctionnement des prêts immobiliers varient.

Quels sont les différents types de crédit immobilier ?

Pour répondre aux différents projets immobiliers, nous proposons 4 types de prêts immobiliers :

- Prêt amortissable : c’est le crédit immobilier le plus commun. Il permet d’emprunter sur le long terme avec un montant à amortir connu en avance par l’emprunteur. À la signature du prêt, l’emprunteur reçoit un tableau d’amortissement qui reprend en détail les mensualités et la durée de remboursement.

- Prêt relais : aussi appelé prêt pont, le prêt relais est un crédit à court terme entre 12 mois et 36 mois qui permet d’acheter un nouveau bien en attendant la vente d’un autre.

- Prêt à taux zéro : c’est un crédit qui peut financer l’achat de votre bien jusqu’à 40% et qui vient compléter votre prêt amortissable. Le prêt à taux zéro est gratuit, sans intérêt et s’adresse aux primo-accédants.

- Prêt in fine : intéressant pour réaliser un investissement locatif puisque vous payez uniquement les intérêts et l’assurance emprunteur chaque mois. Le solde du capital emprunté est à verser à la dernière échéance prévue !

Découvrez l’ensemble de nos prêts directement sur notre site internet ou venez échanger avec nos conseillers Crédit Mutuel !

Quels sont les autres composants d’un crédit immobilier ?

Un prêt immobilier comprend d’autres éléments que le capital et le taux d’intérêt. En effet, certains éléments sont indispensables lors de la souscription d’un crédit.

L’assurance emprunteur du prêt immobilier

L’assurance emprunteur est exigée par l’ensemble des organismes prêteurs et constitue une condition indispensable pour l’acceptation d’un prêt immobilier. Elle représente un gage de sécurité pour faire face aux risques de la vie. L’assurance emprunteur permet d’assurer le remboursement (en totalité ou en partie) de votre prêt dans différents cas :

- décès

- PTIA (Perte Totale et Irréversible d’Autonomie)

- IPT (Invalidité Permanente Totale)

- IPP (Invalidité Permanente Partielle)

- ITT (Incapacité Temporaire de Travail)

- PE (Perte d’Emploi)

L’assurance emprunteur du Crédit Mutuel vous permet d’assurer votre crédit immobilier contre les risques de la vie courante pour votre résidence principale. Client fidèle ? Accédez à notre assurance emprunteur sans formalités médicales ! En clair, vous n’avez pas besoin de remplir de questionnaire médical, car nous appliquons le principe du Maintien de l’acceptation médicale.

Les garanties

Lors d’une demande de prêt immobilier, outre l’apport personnel qui peut être demandé, l’établissement bancaire exige généralement un minimum de garanties pour accepter votre demande.

On distingue plusieurs types de garanties bancaires :

- Cautionnement : un organisme s’engage à prendre en charge le remboursement de votre prêt en cas de problèmes.

- Hypothèque : votre bien immobilier est mis en hypothèque. C’est-à-dire qu’en cas de défaillance de votre part, la banque peut saisir votre logement et procéder à sa vente afin de récupérer ses fonds.

- Hypothèque légale spéciale du prêteur de deniers : destinée aux biens anciens ou aux terrains à construire, elle fonctionne sur le même principe que l’hypothèque.

- Nantissement : elle permet de mettre en gage un bien pour garantir le remboursement de votre prêt. Il s’agit ici de valeurs financières et non de bien réels comme des livrets d’épargne, une société, un contrat d’assurance vie, etc.

Découvrez nos garanties bancaires directement sur notre site internet ou en contactant nos conseillers.

Quels sont les documents à fournir pour souscrire un crédit immobilier ?

Pour souscrire un crédit immobilier auprès du Crédit Mutuel, vous devez fournir plusieurs documents :

- justificatifs d’identité

- 3 derniers relevés de compte bancaire si vous êtes dans une autre banque

- 3 derniers bulletins de salaire

- 2 derniers avis d’imposition

- justificatif de domicile

- documents notariés, relatifs à l’achat du bien immobilier (compromis de vente).

"Pourquoi choisir le Crédit Mutuel ?"

-

Banque différente

Le Crédit Mutuel, banque coopérative, appartient à ses 8,9 millions de clients sociétaires.

-

Banque solide

Meilleur groupe bancaire français

Source : World Finance – Juillet 2023 -

Banque de proximité

Plus de 96% des décisions de crédit sont prises en Caisse locale. Vous bénéficiez d'un conseiller dédié, non commissionné.

Source : Direction commerciale Crédit Mutuel Alliance Fédérale, chiffres au 10/02/2025 sur le cumul 2024.